.png)

INTRODUCCION:

La actividad principal de Distribuidora Internacional de Alimentación S.A. es el comercio al por menor de productos de alimentación a través de autoservicios, propios o en régimen de franquicia. La Sociedad dominante abrió su primer establecimiento en Madrid en 1979.

Las principales líneas de negocios son tres que se complementan entre sí:

-DIA MAXI: Supermercados de alimentación situados en las afueras de las ciudades, contando con aparcamiento propio.

-DIA MARKET: También de alimentación y situados en zonas residenciales de alta densidad, no cuentan con aparcamiento.

-CLAREL: Tiendas de perfumería y droguería situadas en zonas residenciales densas y sin aparcamiento.

Señalar que en su negocio existe el franquiciado, de tal manera que de 7328 tiendas que tienen en total 2991 son franquicias (40%).

En cuanto a la diversificación geográfica, la cadena de supermercados está presente en 6 países: España y Portugal (54%), Francia (19%), China, Brasil y Argentina (27%), hasta el año pasado también en Turquía.

Las inversiones a realizar para este ejercicio de 2014 oscilan entre 340 y 365 millones de € de los cuales el 80% podría ser destinado como inversiones de mantenimiento y el resto como inversiones de ampliación o desarrollo. (50% España y Portugal, 45% emergentes y 5% Francia). Entre ellas podemos destacar:

-Implantación de las tiendas CLAREL en España y Portugal. Antigua SCHLECKER que ha sido adquirida en 2013.

-Expansión de Supermercados DIA en países emergentes (China, Brasil y Argentina).

El perfil estratégico de la compañía para los siguientes años es desarrollar las tiendas CLAREL en España y Portugal como ya hemos mencionado, aprovechar el crecimiento y los bajos costes operativos de China, Brasil y Argentina para incrementar cuota de mercado y reducir el coste operativo medio (aumentando nuevas tiendas en los países emergentes y disminuyendo la inversión en Francia).

Entre sus objetivos esta el alcanzar un crecimiento del 10% en el beneficio por acción desde 2012 a 2015.

COMPETENCIA:

-Mercadona (que no cotiza y nos resultará difícil acceder a información).

-LIDL

-Carrefour

-ALGI

Su ventaja competitiva son dos, bajos precios y proximidad. (2P es como la define la empresa).

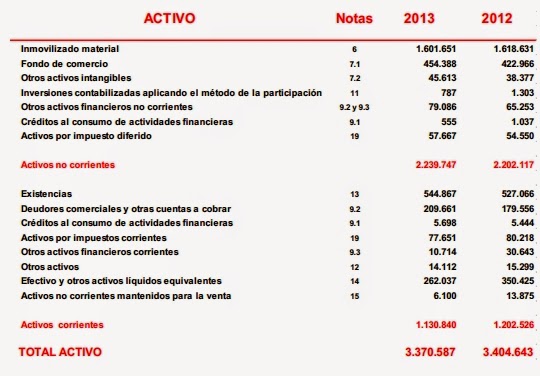

ANALISIS BALANCE SITUACION:

.png)

.png)

Del balance lo que más me ha llamado la atención es la partida de Reservas, es negativa (desde 2011 cuando Carrefour dejo de ser la propietaria del Grupo DIA y creo que son opciones de adquisiciones de acciones que Carrefour dió en su día y que aún no han caducado) y reduce mucho el Patrimonio neto de la sociedad, el motivo no lo he podido encontrar pero me imagino que bueno no es. En el resto de empresas analizadas suele ser el valor mas alto del patrimonio neto, si alguien sabe lo que significa le agradezco que me lo diga. Esta situación produce un apalancamiento de la deuda de un 78%. Pienso que es demasiado, y es el motivo por lo que la partida de acreedores comerciales sea tan enorme, casi el doble que la deuda financiera, de lo que deduzco que la mitad de los activos están financiados por los proveedores. Este detalle será bueno para la empresa por que es financiación a coste cero pero a mi personalmente no me gusta que los grandes vivan a costa de los chicos.

En resumen bajo patrimonio Neto por culpa de unas reservas negativas, una alta deuda financiera en relación al patrimonio neto y financiación a costa de proveedores.

ANALISIS CUENTA DE RESULTADOS:

.png)

Empezamos con los ingresos y vemos que han aumentado 1,5%, que no está mal dentro del escenario de crisis que tenemos (será porque tenemos la fea costumbre de comer todos los días), si bajamos un poco mas vemos como el resultado de explotación a aumentado un 5,5%, esto está muy bien y lo han conseguido subiendo los ingresos y disminuyendo los gastos.

Señalar el alto importe de las amortizaciones, que en este caso son superiores al beneficio neto.

Una vez aplicados los ingresos y gastos financieros, los impuestos y añadiendo los resultados de actividades interrumpidas (venta de la unidad de Turquía) llegamos a un incremento del beneficio neto del 37%, lo que equivale a un aumento del 33% del beneficio por acción. GUAU. He de señalar que el incremento del beneficio se debe a la partida de resultado de actividades interrumpidas, (si no la tenemos en cuenta el incremento sería del 3,6%), se ve que la unidad de Turquía no funcionaba muy bien. Para nuestra valoración nos quedamos con el incremento del 3,6%.

En cuanto a los flujos de caja: Los flujos de caja libres FCF (sin incluir deuda) han aumentado un 23% respecto a 2012 (388mm € respecto a 316mm €) (Ingresos- gastos +amortizaciones -inversiones en activos fijos- inversiones en necesidades operativas), esta gran entrada la han aprovechado para reducir deuda (-67mm €), lo que al final nos ha llevado a una disminución del Flujo de caja de las acciones EFC (los flujos de caja restantes una vez aplicada la variación de las deudas y los gastos financieros) (de 399mm € a 294mm €) un 26% que es lo que más nos afecta para la valoración.

RATIOS:

Valor Bursatil: 6,28

PER 20

EV/EBITDA: 6,59

rentabilidad s/ capital: 41%

Coste Capital: 5%

Valor contable: 0,28

ROE: 107%

La acción parece estar un poco cara si atendemos al PER y sobre todo a su Valor cantable, (Debido otra vez a las reservas negativas que nos bajan el patrimonio neto)

Por el contrario vemos como la rentabilidad sobre capital es muy superior al coste del capital, esto se debe a que la mayoría de la financiación que usa la compañía está libre de intereses (recordemos lo que indicábamos de los pagos pendientes a acreedores).

Resumiendo la empresa trabaja bien y crea valor, pero a priori parace que el precio es caro y tiene las reservas negativas que quizás estén enmascarando a los ratios.

VALORACION:

Para la valoración he utilizado el sistema de descuento de flujos de caja con creación de un escenario (aprendido gracias a la Academia de Inversion) de incrementos de ventas anual del 1% (un poco menor que el de este ejercicio) y he incrementado los gastos de explotación también en un 1% anual (aunque en este ejercicio se ha disminuido), y he ido reduciendo el apalancamiento progresivamente, además he utilizado una tasa de descuento del 9%. Al final obtengo un valor de 8,35-8,23. Con perspectiva a disminuir un 1,5% anual (por lo de la reducción de apalancamiento).

CONCLUSION Y PERSPECTIVAS:

La acción cotiza a 6,15 lo que nos da un margen de seguridad de un 25% aproximadamente, al final no estaba tan cara. Pero hay algo que no me gusta y es que debido al alto apalancamiento creo que la empresa tendrá que empezar a autofinanrciar las inversiones o ir reduciendo deuda (a crecido mucho en los últimos años y ahora le va a empezar a pasar factura) lo que nos va a restar valor. Aunque el precio es atractivo en la actualidad, la tendencia del valor es negativa, por lo que mi conclusión será seguir la evolución de la empresa (la incorporo a mi cartera de empresas a seguir) y ya veremos como se va comportando, si veo que el valor cambia a tendencia positiva, la compraré.

En lineas generales me gusta mucho la compañía y el sector, pero tiene sus cositas.

Este análisis es MI INTERPRETACION, es una opinión que puede estar equivocada, cada persona debería de tener la suya propia, solo pretendo compartirla para poder mejorarla.

El sector en el que opera Dia no me gusta mucho por los bajos márgenes y pequeña diferenciación pero, a pesar de ello, Dia me parece una empresa muy atractiva. Me parece que su estrategia de precios bajos es muy acertada en un sector en el que no importa mucho la marca del supermercado sino el precio.

ResponderEliminarLo de las reservas negativas no te puedo ayudar porque no sé a que se debe pero, lo de los acreedores comerciales es algo muy habitual en este sector. Aunque no nos guste (a mi también me parece mal que se pague tarde a los proveedores), los supermercados se financian a costa de sus proveedores y pagan siempre muy tarde ;)

Muy interesante el análisis y la compañía.

Saludos.

Tienes mucha razón con lo de los bajos márgenes y pequeña diferenciación, lo que me llamó la atención de esta empresa es el progreso de los beneficios, en tres años ha duplicado el neto y el de explotación ha aumentado un 50%, ha realizado una gran inversión para expansión y parece que de momento le ha funcionado, ahora se van a meter de lleno con las tiendas de perfumería y droguería, a ver que pasa.

EliminarCon Día tengo pensamientos contradictorios. Por un lado "y sin ningún análisis fundamental", el negocio ahora mismo es muy interesante: estamos en plena crisis en la que probablemente tardemos mucho en salir, lo que favorece a empresas de este tipo, en las que el precio es fundamental. Por otro lado, pienso...cuando salgamos de la crisis (en algún momento del futuro esto será una realidad) ¿Seguirá funcionando igual de bien el negocio? Esa es mi gran duda.

ResponderEliminarRespecto al artículo decir que me ha parecido muy bueno y bien explicado.

Un saludo.

Ante todo gracias por intervenir, Miguel. Tu gran duda creo que la compartimos muchos de nosotros.

EliminarPor algun sitio leí que la única manera de hacer negocio es vender cosas nuevas a la gente de siempre o vender las mismas cosas a gente nueva, y esta compañía lo esta aplicando a rajatabla, abriendo tiendas en mercados nuevos e introduciendose en el segmento de drogueria y perfumeria.