El mes pasado esta compañía ha publicado

los resultados del año 2013, coincidiendo con un compañero creo que estamos en

un buen momento para empezar a invertir en empresas cíclicas, y ésta es cíclica

por excelencia así que al lío.

INTRODUCCION:

“ArcelorMittal

es el principal productor siderúrgico y minero a escala mundial, con presencia

en más de 60 países y una presencia industrial en más de 20 países. Guiado por

una filosofía de producir acero de forma segura, sostenible, somos el principal

proveedor de acero de calidad en los principales mercados mundiales del acero,

incluyendo, construcción, electrodomésticos, automoción, envases y embalajes,

con la investigación y desarrollo de clase mundial y excelentes redes de

distribución.

Somos

uno de los cinco mayores productores mundiales de mineral de hierro y carbón

metalúrgico y nuestro negocio de la minería es una parte esencial de nuestra

estrategia de crecimiento. Con una cartera geográficamente

diversificada de mineral de hierro y activos de carbón, estamos posicionados

estratégicamente para servir a nuestra red de plantas de acero y el mercado

global externo.”

http://corporate.arcelormittal.com/

Líneas de negocio: La actividad se divide en dos sectores:

-Minería.

Es uno de los cinco mayores productores de mineral de hierro y carbón

siderúrgico (coque). Abastece a las plantas de acero y al mercado exterior

-Acero.

Líder mundial en los principales mercados. Líder en producción con una

capacidad de 119mm de t anuales. Sus productos se dividen en dos categorías

planos (planchas, bobinas, etc…) y largos (perfiles, tubos, redondos…)

abasteciendo a todos los campote la industria.

Como vemos los sectores están

conectados entre ellos (sinergias) y aunque se ayudan entre ellos, son muy

dependientes de la demanda externa, por lo que esta industria es especialmente

sensible a los ciclos económicos mundiales (Empresa Cíclica).

Diversificación geográfica:

La presencia es global. Cuenta con 29 operaciones mineras en todo el mundo. En

cuanto al Acero cuanta con instalaciones de fabricación en 20 países.

Principales inversiones:

-Minería: Se prevé alcanzar una

producción de mineral de hierro de 85 millones de toneladas en 2015. Aumento de

producción de 4 a 15 mm t por año en Liberia; Nueva mina de hierro en el Ártico

canadiense en Nunavut (Proyecto Mary River); ampliación de producción en la

mina de Mont Wright de 16 a 24 mm de t anuales. (Canadá)

Perfil estratégico: El

objetivo de la compañía es mantener el liderazgo mundial en la producción de

acero (con una cuota de mercado del 6%), aumentar la producción de minería para

obtener la autosuficiencia de recursos (para mitigar, en lo posible, la

volatilidad del precio del hierro), siendo la minería el motor de crecimiento

de la empresa. Ahora que parece que la economía está empezando a reactivarse se

espera que la industria lo haga de igual manera y con ello la demanda de acero,

pero aún el crecimiento es incipiente y frágil. ¿Estaremos en timing de compra?, solo lo sabremos con

certeza cuando haya terminado el momento.

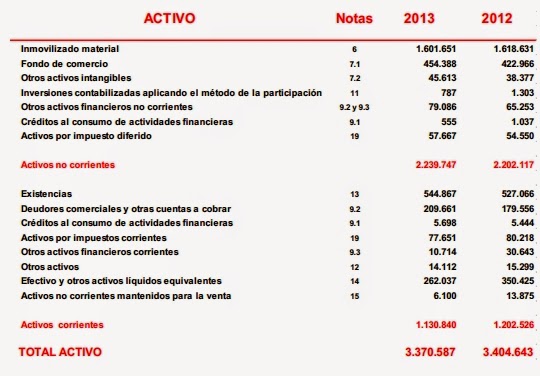

ANALISIS BALANCE DE SITUACION:

A mi me gusta ir comparando los

datos de un ejercicio con los anteriores para ver la evolución que ha tenido la

empresa en un largo periodo de tiempo, en Arcelormittal nos hemos ido hasta

2007, en pleno auge industrial y un año antes de la hecatombe.

A destacar es la continuada

bajada del patrimonio neto o Total equity desde 2010 (aunque en esta hoja por

motivos de comparación aparece mayor el de 2013 que el de 2012, Total equity)

eso nos da una idea de la contracción que ha sufrido la empresa.

A pesar de la bajada del

patrimonio neto el apalancamiento se mantenido reduciendo también la deuda y

estamos a niveles inferiores que en 2007 (22%) lo que permitirá crecimiento

futuro (creo que el siguiente ciclo alcista podría llegar hasta el 30%), para

lograr esto también se han tenido que reducir inversiones, algo lógico cuando

hay una bajada en la demanda.

Una partida importante de los

activos son las existencias o inventories,

esta partida se ha mantenido constante a

lo largo del periodo.

La compañía presenta un fondo de

maniobra (Pasivo no corriente patrimonio neto –Activos no corrientes) de 8790mm

de dólares que nos ayudará a financiar de forma estable las necesidades

operativas que son de 6810mm (activos corrientes menos tesorería – pasivo

corriente menos crédito a corto plazo), las cubrimos de sobra, por lo que nos

indica que la empresa presenta solvencia.

En cuanto a las inversiones en

activos fijos tan solo se ha invertido en importes similares a las

amortizaciones lo que ha producido, como podemos imaginar una bajada de los

activos fijos en torno al 20% desde 2007 (solo ha habido inversiones de

mantenimiento). Resumiendo, de momento no veo indicios de crecimiento, pero sí

de estabilidad.

ANALISIS DE LA CUENTA DE RESULTADOS:

Las ventas han sido una montaña

rusa, tienen el máximo en 2008 con 125.000 mm de dólares, se desplomaron a la

mitad en 2009 para ir recuperando hasta 2011 (94.000 mm), vuelven a bajar en

2012 y otra vez en 2013 hasta llegar a los casi 79.500mm (un 8% mayor que el peor

año de 2009), de media han ido reduciéndose un 1% anualmente en el periodo

analizado. Los costes sobre las ventas han ido creciendo (se mantienen las

instalaciones y baja la producción) algo lógico.

En cuanto al beneficio neto en el

año 2012 entró en perdidas y en 2013 también las ha tenido aunque en menor

cuantía. Aunque no todo es negativo o al menos aparentemente, el flujo de caja para

el accionista es positivo (EFC), es decir aunque estemos en pérdidas nos sobra

dinero para disminuir deuda y repartir dividendos, curioso verdad?, el motivo

lo tenemos en que las amortizaciones (no es un gasto real) es superior a las

pérdidas y además se producen desinversiones y disminuyen las necesidades

operativas. Estamos comiendo de las reservas y el crecimiento del anterior

ciclo.

RATIOS:

Para calcularlos he cogido el

valor bursátil actual. 11,69. y un euro de 1,39$

PER: -11

EV/EBITDA: 3,58

Rentabilidad s/ capital: 1%

Coste Capital: 8%

Valor contable: 22,97

ROE: -4,84%

El PER y EV/EBITDA no dice gran cosa cuando una empresa está en

perdidas, si que quiero destacar (y aprovecho para hacer mención al post http://invertirbolsaydinero.com/per-en-empresas-ciclicas-y-arcelor-mittal/ que os aconsejo visitéis) que el PER en 2008 era 3 (una ganga), esa ganga no

era otra cosa que el principio del fin, leed el enlace y lo comprenderá el que

no lo entienda.

En cuanto a las rentabilidades

vemos que la rentabilidad del capital es inferior a la del coste del capital,

es decir está destruyendo valor, estamos comiéndonos la empresa.

Por otro lado vemos que el valor

contable es de casi 23€, casi el doble que la cotización, esta quizás sería una

buena oportunidad para Benjamin Graham, ahí lo dejo.

VALORACION:

Para valorar la empresa (valor intrínseco)

nos basaremos, como de costumbre, en el

método de descuento de flujos de caja futuros. Esta vez debido a la

incertidumbre económica crearé dos escenarios:

A.

Continuamos igual que como vamos (no creo que vayamos peor que desde 2008). Escenario pesimista

B. Las ventas

pasan a subir un 3,5% de media anual. Escenario optimista.

El resto de

hipótesis para la creación del escenario son:

11%).

-Apalancamiento

constate e igual que 2013 (22%).

-Inversiones

en activos fijos un poco mayores a la media del periodo.

-Tasa

de descuento del 12%

El valor que obtenemos (para

diciembre de 2013) es de 23,03 con un aumento para los próximos años entre 1,5%

y 4% por lo que a fecha de hoy podemos estimarlo en torno a fecha de hoy en los

23,10 en el escenario A; y de 35,79 con una perspectiva de crecimiento de un 5%,

por lo que podemos contar con un 36,26 a fecha de hoy para el escenario B. En

resumen entre 23,1 y 36,26, la horquilla es muy amplia pero también lo es el

margen de seguridad.

CONCLUSION Y PERSPECTIVAS:

Como resultado del análisis vemos

que la empresa es solvente aunque no está en el mejor momento (deuda moderada, posición

dominante en el mercado, crecimiento en materias primas (que es lo que primero

crecerá cuando el mundo comience a rodar).

La cotización está barata según

el valor intrínseco y lo confirma la relación con el precio contable. Lo único

malo es la gran incertidumbre de la economía mundial, así que si pensamos que

lo malo ya ha pasado compramos, si creemos que lo peor está por llegar habrá

que esperar mas.

En mi caso particular le quiero

echar un poco de sal y pimienta a mi cartera, así que compraré en cuanto

consiga reunir algún dinerillo.

RECUERDO QUE ESTA ES MI

INTRERPRETACION, ESPERO LAS VUESTRAS Y POR SUPUESTO QUE ME LA DISCUTAIS.

.png)

.png)

.png)

.png)

.png)

.png)

.png)